Bitcoin

Bitcoin  Ethereum

Ethereum  Tether

Tether  Dogecoin

Dogecoin  USDC

USDC  Cardano

Cardano  Bitcoin Cash

Bitcoin Cash  LEO Token

LEO Token  Litecoin

Litecoin  Stellar

Stellar  OKB

OKB  Hedera

Hedera  Cosmos Hub

Cosmos Hub  KuCoin

KuCoin  Maker

Maker  Algorand

Algorand  NEO

NEO  Zcash

Zcash  TrueUSD

TrueUSD  IOTA

IOTA  0x Protocol

0x Protocol  Ravencoin

Ravencoin  Basic Attention

Basic Attention  Decred

Decred  Ontology

Ontology  Waves

Waves  Pax Dollar

Pax Dollar  Bitcoin Diamond

Bitcoin Diamond  Bytom

Bytom  Augur

Augur

«Черное или белое?» — новое эссе Артура Хейса. Краткий пересказ

В этой статье:

1. Денежная масса

2. Ограничения

3. Трек-номер

4. Путь вперед

Дисклеймер: приблизительный пересказ содержания эссе Артура Хейса представлен в ознакомительных целях. Выраженные ниже суждения являются личными взглядами автора первоисточника. Его мнение может не совпадать с мнением редакции Incrypted.

Экс-глава криптовалютной биржи BitMEX Артур Хейс опубликовал новое эссе — «Черное или белое?» (Black or White?).

Я потрачу оставшуюся часть этого эссе на объяснение того, как QE для богатых и бедных влияет на экономический рост и денежную массу. Затем я предложу прогноз о том, как освобождение банков от дополнительных требований к коэффициенту левериджа (SLR) вновь создаст возможность для бесконечного QE для бедных. В последнем разделе я представлю новый индекс для отслеживания объема кредита в банках США и покажу, как биткоин превосходит все другие активы, когда его стоимость корректируется с учетом объема банковского кредита.

Я должен выразить свое восхищение качеством эссе Золтана Позар «Ex Uno Plures». На недавних длинных выходных на Мальдивах я прочитал все его труды между серфингом, занятием йогой Айенгара и миофасциальным массажем. Его работа будет играть важную роль в оставшейся части этого эссе.

Команда Incrypted подготовила краткий пересказ текста.

Бывшего лидера КНР Дэна Сяопина однажды спросили о его подходе к развитию экономической системы Китая, который прямо противоречил «чистому» социализму или марксизму. На что Сяопин ответил следующее:

«Неважно, какого цвета кот — черного или белого, главное, чтобы он ловил мышей».

Он также добавил, что планирует реализовать социализм с китайской спецификой. Звучит бредово, но когда ты император, истина принадлежит тебе.

Схожая софистика действует и в стране «свободы». Поэтому я буду называть нынешнюю итерацию политику, проводимой Дональдом Трампом, американским капитализмом с китайской спецификой.

Как и Сяопин, правящая Pax Americana элита не заботится, к какому лагерю относится экономическая система. Важно лишь одно — помогает ли она сохранить власть. Поэтому Америка давно перестала быть чисто капиталистической страной.

Соединенные Штаты видели и крайний социализм, когда в 1944 году максимальная ставка налога на доходы выше $200 000 достигла 94%, и неолиберализм с политикой денежной эмиссии, направленной на финансовый сектор в надежде, что богатство будет «просачиваться» сверху вниз.

Президент Трамп в рамках реакции на кризис COVID-19 пошел еще дальше — он раздал деньги всем людям. В период с 2020 по 2021 год США напечатали 40% всех существующих долларов. А Джо Байден продолжил раздавать чеки во время своего правления.

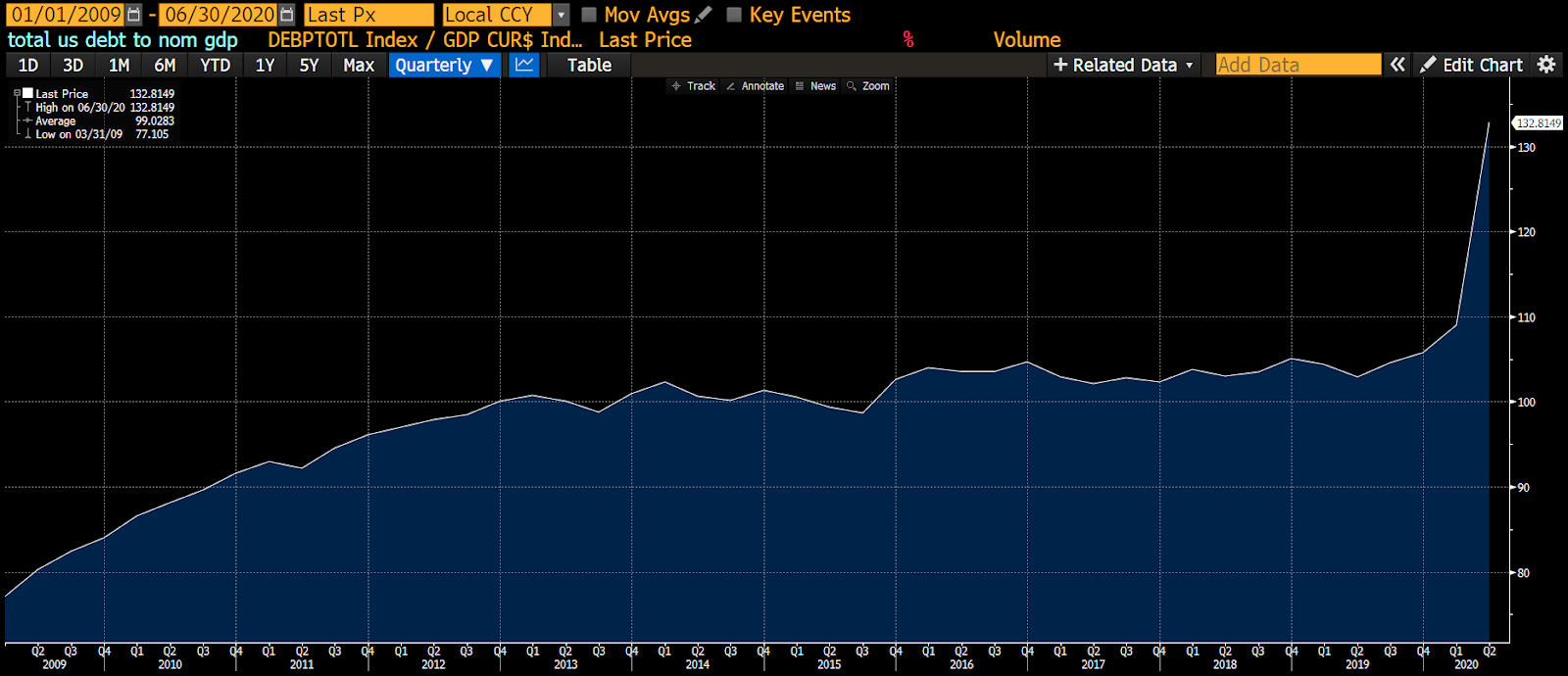

Если оценивать влияние этих мер на государственный баланс, кажется, что произошло нечто среднее между событиями 2008–2020 и 2020–2022 годов.

Соотношение госдолга США к номинальному ВВП. Данные: Артур Хейс.

С 2009 года и вплоть до II квартала 2020 года наблюдася пик политики «просачивания сверху», оплаченной через программу количественного смягчения (QE). При этом экономика (номинальный ВВП) росла медленнее, чем государственный долг.

Другими словами, богатые люди тратили «подарки» от правительства на различные активы. Эти транзакции не создавали реальной экономической деятельности, поэтому соотношение долга к номинальному ВВП росло.

Соотношение госдолга США к номинальному ВВП. Данные: Артур Хейс.

В период с II квартала 2020 года по I квартал 2023 года Трамп и Байден изменили тенденцию. При них Казначейство генерировала долги, которые Федеральная резервная система США (ФРС) покупала за вновь выпущенные доллары — проводилась QE. Но при этом деньги отправляли не только богатым, но вообще всем.

Бедные люди, как правило, остаются бедными, поскольку тратят свои деньги на товары и услуги. Именно этим они и занимались в этот период. Экономика начала расти, поскольку скорость обращения денег превысила единицу. То есть на каждый $1 госдолга создавалось более $1 экономической активности. Как результат — соотношение долга США к номинальному ВВП упало.

Соотношение госдолга США к номинальному ВВП. Данные: Артур Хейс.

Инфляция набирала обороты, поскольку предложение товаров и услуг росло медленнее покупательной способности населения. Богатые держатели государственных облигаций были недовольны такими популистскими мерами, поскольку доходность их активов снизилась.

Они нанесли ответный удар через своего «белого рыцаря» — через главу ФРС Джерома Пауэлла, который начал поднимать процентные ставки в начале 2022 года. Однако глава Минфина США Джанет Йеллен вмешалась, чтобы нивелировать попытки регулятора ужесточить денежно-кредитную политику.

Она опустошила остатки на счетах механизма обратного РЕПО (RRP), перераспределив долговые обязательства от долгосрочных к краткосрочным. Это позволило обеспечить почти $2,5 трлн финансовых стимулов — преимущественно для богатых людей, владеющих финансовыми активами. Эти меры вновь не создали реальной экономической активности, и соотношение долга к ВВП вновь начало расти.

Вынесла ли администрация Трампа уроки из недавней экономической истории? Я верю, что да.

Скотт Бессент (Scott Bessent), которого многие считают основным кандидатом Трампа на замену Йеллен, неоднократно обещал реализовать план «Америка прежде всего», во многом напоминающий план развития Китая. Идея заключается в поддержании высоких темпов роста номинального ВВП за счет предоставления налоговых льгот и субсидий для возвращения производства ключевых отраслей на территорию страны.

Это в том числе значит, что соответствующие определенным критериям компании получат дешевые кредиты. Банки вновь будут соревноваться за предоставление денег реальным компаниям, поскольку их прибыльность будет гарантирована американским правительством.

По мере своего роста такие компании будут создавать все больше высокооплачиваемых рабочих мест. Для рядовых американцев это будет значить рост потребительских расходов и эффект будет усилен, если Трамп ограничит число иммигрантов. Экономическая активность вырастет и правительство получит свое за счет корпоративного и подоходного налогов.

Для финансирования этих программ дефицит бюджета должен оставаться значительным. Минфин будет финансировать правительство, продавая облигации банкам, которые снова смогут наращивать свои балансы. Выигрывают все — обычные рабочие, «одобренные» компании, правительство США — такое QE для бедных на стероидах.

Звучит великолепно! Кто бы мог быть против американского процветания?

Проигрывают владельцы долгосрочных облигаций и сберегательных депозитов, поскольку доходность этих инструментов будет намеренно удерживаться ниже темпов номинального роста американской экономики. Также проигрывают люди, зарплата которых не успевает за ростом инфляции.

Если же вы считаете себя богатыми, вот вам краткое руководство, что покупать — золото (хедж от финансовых репрессий для бумеров) или биткоин (хедж от финансовых репрессий для миллениалов). Для меня же иерархия такая: биткоин, альткоины, акции криптокомпаний, золото, а затем акции.

Денежная масса

Ниже вы увидите несколько таблиц, иллюстрирующих гипотетические бухгалтерские ведомости. Слева будут активы, справа — обязательства. Выделенные синим записи указывают на увеличение стоимости, красные цвет означает уменьшение стоимости.

Давайте смоделируем ситуацию и посмотрим, как покупка облигация ФРС через QE влияет на денежное предложение и экономический рост.

ФРС открыла программу срочного банковского финансирования (BTFP), которая несколько отличалась от прямого QE. Но я позволю себе немного художественной вольности — рассмотрим, как QE объемом $2 трлн влияет на денежную массу. Все цифры в таблице ниже указаны в миллиардах долларов.

Данные: Артур Хейс.

- ФРС покупает у BlackRock облигации на $2 трлн, оплачивая сделку резервами. JPMorgan является посредником в этой транзакции — таким образом QE приводит к созданию банковских депозитов.

- BlackRock хочет одолжить полученные деньги кому-то другому, то есть приобрести доходный актив. В данный момент компанию интересует технологический сектор. Поэтому она обращает внимание на социальную сеть Anaconda. Стартап находится на стадии роста, поэтому BlackRock с радостью покупает ее бонды на $2 трлн.

- Anaconda хочет оптимизировать налоговую нагрузку. Для этого стартап выпускает облигации для обратного выкупа акций, что не только повышает их стоимость, но и увеличивает их совокупную доходность. Поэтому пассивные индексные инвесторы вроде BlackRock еще более охотно покупают его ценные бумаги. В конце концов, продав акции, стартап получает $2 трлн в виде банковских депозитов.

- Богатые акционеры Anaconda не знают, куда потратить полученные деньги. Поэтому они приобретают «произведения искусства». При этом продавцы этих предметов принадлежат к тому же экономическому классу, что и покупатели. Таким образом никакой реальной экономической активности не происходит.

Банковские депозиты богатых выросли, но какого-либо реального роста не произошло. Речь идет о нерациональном использовании долга. Именно поэтому в период с 2008 по 2020 год соотношение долга к номинальному ВВП росло на фоне «QE для богатых».

Теперь давайте посмотрим, что делал Трамп во время пандемии COVID-19, — разберемся, как работает «QE для бедных».

Данные: Артур Хейс.

- ФРС проводит QE на $2 трлн, покупая у BlackRock казначейские облигации за резервы.

- Для оплаты стимуляционных чеков Трампа Минфину США нужно занять деньги, выпустив казначейские облигации. BlackRock покупает эти бумаги вместо корпоративных бондов, а JPMorgan помогает конвертировать их в банковский депозит и хранящиеся в ФРС резервы, которые могут быть вновь использованы для покупки казначейских облигаций. При этом Минфин получает депозит в ФРС на Treasury General Account (TGA).

- Минфин рассылает стимулирующие выплаты, что приводит к снижению баланса TGA и увеличению хранящихся в ФРС резервов. Эти деньги превращаются в депозиты, которые простые люди хранят в JPMorgan.

- Простые люди тратят деньги на покупку машин Ford. Счета этих людей пустеют, а счет Ford, наоборот, растет.

- Ford платит зарплаты работникам и берет кредит на увеличение производства. Выдача подобного займа создает еще один депозит и увеличивает денежную массу. При этом кредиты берут и работники с завода Ford — и это также приводит к созданию дополнительных депозитов.

- Как итог, баланс депозитов составляет $3 трлн. Это на $1 трлн больше изначальной суммы, которую ФРС влила в экономику через QE.

«QE для бедных» стимулирует экономический рост. И это хорошо для государства. Однако давайте пойдем дальше и обсудим, как банки могут бесконечно финансировать Казначейство.

Данные: Артур Хейс.

Начнем с третьего шага из предыдущего примера.

- Казначейство проводит еще один раунд стимулирующих выплат. Чтобы его профинансировать, Минфин выпускает облигации, которые JPMorgan — первичный дилер — покупает за счет хранимых у ФРС резервов. Продажа облигаций увеличивает баланс TGA.

- Казначейство рассылает чеки, которые превращаются в хранящиеся в JPMorgan депозиты простых людей.

Когда Минфин выпускает облигации, скупаемые банками, это трансформирует депозиты ФРС в депозиты, которые простые люди могут использовать для покупок товаров и создания экономической активности.

Что же происходит, когда правительство обещает налоговые льготы и субсидии компаниям, которые производят необходимые товары и услуги?

Данные: Артур Хейс.

Предположим, компания Smith and Wesson получает контракт на поставку боеприпасов для армии. Smith and Wesson не может произвести достаточно патронов для выполнения контракта, поэтому она хочет построить новый завод, а потому обращается за кредитом в JPMorgan.

- Сотрудник банка видит правительственный контракт и уверенно одобряет заем Smith and Wesson и уверенно одобряет кредитную линию на $1 трлн. Эти деньги создаются буквально ниоткуда, через выдачу займа.

- Компания строит завод и создает рабочие места для простых людей. Их зарплата в конечном итоге становится депозитами JPMorgan, а их привычка тратить деньги на товары превращается в экономическую активность. Теперь давайте немного изменим пример.

- Казначейство США должно профинансировать субсидию для Smith and Wesson, выпустив $1 трлн нового долга в рамках аукциона. JPMorgan участвует, но у него нет резервов для покупки. Поэтому банк закладывает долг, выданный Smith and Wesson, в качестве обеспечения по кредиту ФРС. Эти деньги используются для покупки облигаций Казначейства, которое выплачивает субсидию Smith and Wesson, которая затем становится депозитов в JPMorgan.

Этот пример показал, как с помощью промышленной политики правительство США побудило JPMorgan выдать кредит, а созданный за счет этого актив был использован в качестве залога ФРС для покупки дополнительных казначейских облигаций.

Ограничения

Кажется, что эта волшебная денежная машина может выполнять одну или несколько функций:

- накачивать финансовые активы для богатых, не создавая реальной экономической активности;

- наполнять счета бедных, которые тратят деньги на товары и создают экономическую активность;

- гарантировать прибыльность определенных участников избранных отраслей, что позволяет предприятиям расширяться, генерируя экономическую активность.

Существуют ли какие либо ограничения?

Да. Банки не могут создать бесконечное количество денег, потому что они должны создавать резервы для каждого долга, которым владеют. Есть такой термин «взвешенная по риску стоимость активов» и даже якобы «безрискованные» гособлигации влекут за собой расходы на собственный капитал. Вот почему в определенный момент банки не могут принимать значимое участие в торгах казначейскими облигациями США или выдавать корпоративные кредиты.

Когда убытки банка превышают размер его собственного капитала, он терпит крах. В такой ситуации вкладчики теряют деньги, что плохо. Однако с системной точки зрения есть вещи и похуже — банк теряет возможность увеличивать объем кредитования в экономике.

Фракционная фиатная финансовая система требует постоянной эмиссии кредитов, поэтому крах банков может разрушить всю систему. Помните, что актив одного участника является обязательством другого.

Единственный способ спасти систему — печатать деньги и обменивать их на неликвидные банковские активы.

Если правительство хочет создать «бесконечный» объем банковских кредитов, одно должно изменить правила игры — казначейские облигации и определенные типы «одобренного» корпоративного долга нужно освободить от дополнительных требований к коэффициенту левериджа (SLR).

В таком случае банк сможет приобретать бесконечное количество долговых обязательств, не обременяя себя дорогостоящим привлечением капитала.

И ФРС может сделать это. Она уже делала это в период с апреля 2020 года по март 2021 года, предоставив исключение по казначейским облигациям. И это сработало — банки скупили огромное количество этих ценных бумаг. Обратной же стороной стало падение стоимости бондов после поднятия ключевой ставки.

Уровень резервов банков также ограничивает готовность сектора покупать казначейские облигации на аукционе. Кредитные организации перестанут приобретать эти актив, как только почувствуют, что их резервы в ФРС достигли уровня LCLoR.

Данные: Артур Хейс.

График выше я взял из презентации о финансовой устойчивости рынка казначейских обязательств, подготовленной Консультативным комитетом по заимствованиям Казначейства (TBAC) и опубликованной 29 октября 2024 года.

Он показывает, что банковская система приближается к LCLoR, поскольку удерживает все меньше и меньше казначейских облигаций в процентом отношении к общему объему. И это проблема, поскольку в условиях, когда ФРС и центральные страны с избытком капитала продают свою чистую экспортную прибыль (происходит дедолларизация), основными покупателями казначейских облигаций стали хедж-фонды, торгующие ими.

Данные: Артур Хейс.

Вот еще графики из той же презентации. Видно, что хедж-фонды берут на себя эту нагрузку, но они лишь проводят арбитражную сделку — покупают дешевые облигации и продают фьючерсы на них.

Денежная часть сделки финансируется на рынке РЕПО. Цены на краткосрочное финансирование с использованием казначейских ценных бумаг в качестве обеспечения здесь зависят от доступного банковского баланса. По мере его сокращения ставка РЕПО повышается.

Если стоимость финансирования казначейских облигаций увеличивается, хедж-фонды могут покупать больше, только если цена активов будет снижаться относительно фьючерсов. А это не то, чего хочет добиться Минфин.

Из-за регуляторных ограничений банки не смогут купить достаточное количество казначейских облигаций и не смогут финансировать их покупку хедж-фондами по приемлемым ценам. Именно поэтому ФРС должна вновь освободить кредитные организации от SLR. Это повысит ликвидность рынка казначейских облигаций и позволит направить «бесконечное QE» на продуктивную часть американской экономики.

И в TBAC прекрасно это понимают:

Слайд из презентации TBAC. Данные: Артур Хейс.

Трек-номер

Если при Трампе экономика будет работать так, как я только что описал, нам необходимо сосредоточится на прогнозируемом росте банковского кредитования. Мы знаем, что «QE для богатых» работает за счет увеличения резервов банков, а «QE для бедных» — за счет увеличения депозитов.

Я создал собственный индекс, который отслеживает объем банковского кредита в США. На мой взгляд, это важней показатель денежной массы. Как видно на графике ниже, иногда он опережает биткоин, а иногда отстает.

Данные: Артур Хейс.

Однако важнее то, как ведет себя актив, когда его стоимость корректируется с учетом банковского кредита. Посмотрите на график ниже. Я поделил биткоин (белый), индекс S&P 500 (желтый) и золото (зеленый) на свой индекс. Значения были индексированы к 100. Видно, что биткоин лидирует, поскольку с 2020 года он вырос более чем на 400%.

Путь вперед

Трамп и его советники четко дали понять, что будут проводить политику ослабления доллара и обеспечат необходимое для возвращения американских компаний в страну финансирование.

Все начнется с принятия законов, которые будут стимулировать производителей критически важных товаров и материалов к расширению производства на территории США. Для тех, кто считает себя знатоком фондового рынка, настало время покупать акции компаний, производящих то, что нужно правительству.

В какой-то момент ФРС освободит казначейские облигации и резервы центрального банка (а может и не только их) от SLR. Когда это произойдет, откроется путь к «бесконечному QE».

Комбинация этих факторов приведет к резкому росту объемов кредитования. Поэтому биткоин и другие криптовалюты будут показывать такую же, если не лучшую, динамику как в период с марта 2020 года по ноябрь 2021 года. Главный вопрос заключается в том, какой объем кредитов будет создан.

В рамках борьбы с кризисом COVID-19 в экономику влили порядка $4 трлн. В этот раз масштабы будут больше. Возможно, понадобятся кредиты объемом $10,5 трлн. И именно тогда котировки биткоина достигнут уровня в $1 млн.